您的位置:首页 >动态 >

金禧观点|推进利率市场化,破解中小企业融资难题

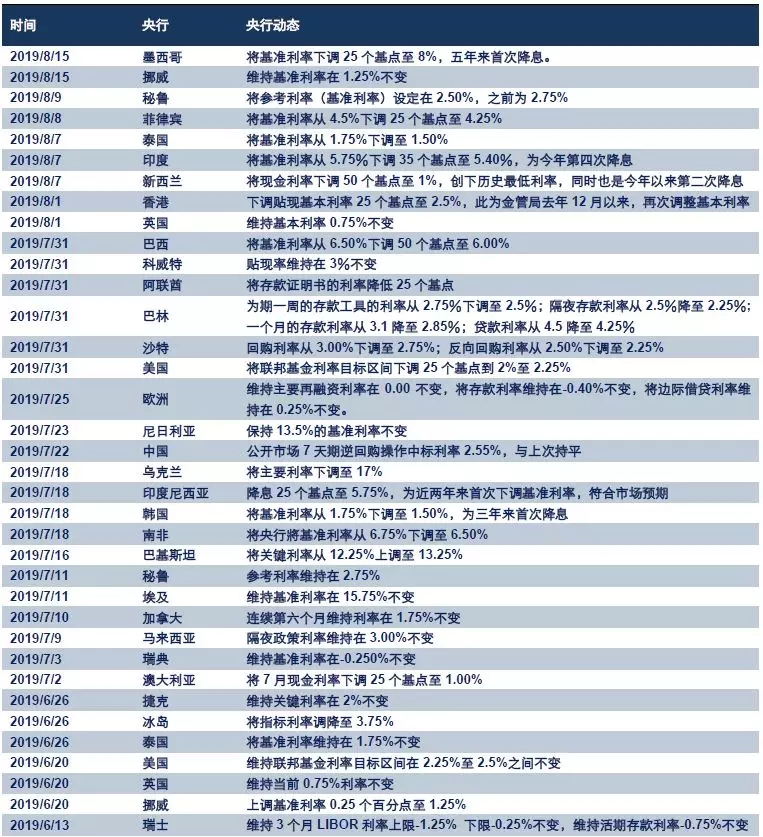

中国自上世纪90年代开始利率市场化改革以来,已经基本上实现了货币市场和债券市场利率市场化,并放开了人民币存贷款利率的管制。但是,货币政策传导的梗阻问题仍然持续存在,银行同业市场拆放利率极低与信贷流向实体经济成本较高的情况并存,中小企业和民企融资难、融资贵的问题仍然没有显著缓解。资金链末端的紧张状况可能在未来较长一段时间内仍然会持续存在,这主要与中国经济金融市场的结构特征有关。

![]()

而从央行近期公布的季度货币政策执行报告来看,有关部门已经意识到中小企业融资难、融资贵的梗阻所在,近期有望加速推进货币市场利率和贷款基准利率“两轨并一轨”的利率市场化改革,货币政策传导的末端环节有望部分得以缓解。在此基础上,未来仍然需要继续完善相关配套制度,以持续改善中小企业和民企的融资紧张状况。

融资体系存在结构问题

以银行为主导的间接融资体系,天然偏好具有良好政企关系和优质抵质押品的国企和大型企业,导致中小企业和民企难以从正规金融机构获得“廉价”资金,中国金融市场的二元结构特征明显。

正规金融主要是以银行为主导的间接融资体系,偏好具有良好政企关系和优质抵押品的国企和大型企业。由于有政府信用背书或者优质抵质押品,这些企业一般可以以较为低廉的成本从正规金融体系获得信贷资金。而对于缺乏信用记录和抵质押品的中小企业和民企而言,由于难以从正规金融机构满足融资需求,其往往选择成本较为高昂的民间借贷。这导致正规金融市场和非正规金融市场所提供的利率存在较大差距。

![]()

经济下行压力加大和金融监管加强,银行的风险偏好降低,抑制了银行向中小企业和民企的放贷意愿。从2017年开始,监管部门加大了对银行业的整治力度(“三三四十”专项治理行动),并且颁布了资管新规,治理影子银行的乱象,包括去通道、打破刚兑、增加理财产品穿透性等手段;加上2018年以来中国经济面临的下行压力加大,外需不振、内需疲软,导致部分企业业绩不佳,前期杠杆率较高的企业资金链承压,违约风险增加。虽然货币市场利率处于较低的水平,但是银行风险偏好降低,叠加监管层对商业银行不良贷款考核的较高要求,银行惜贷现象较为普遍,银行向中小企业和民企放贷的意愿不足。

当前利率市场化的重点任务

从央行今年最新的二季度货币政策执行报告来看,政府对近期利率市场化的发展方向定位基本上还是非常明确的,“更好地发挥贷款市场报价利率(LPR)在实际利率形成中的引导作用,降低小微企业融资实际利率”。目前,央行已采用“三档两优”的存款准备金制度、增设TMLF货币政策工具、发行银行永续债补充商业银行资本金、提升小微企业不良贷款容忍度等方式降低中小企业的融资成本、促进金融服务实体经济的能力。从政策施行效果来看,根据央行公布的最新数据,6月企业贷款加权平均利率同比下降0.32个百分点,并且今年以来社融增速企稳回升,政策效果初显。

根据近期相关部门和市场分析,为避免银行出现恶性竞争,存款基准利率可能还将在较长一段时间内存在,因而,现阶段利率市场化改革方向可能主要以研究放开贷款基准利率为主。这主要是由于市场实际贷款利率相对较高时,放松对贷款利率下限的约束可能并不会对市场产生显著影响。所以,在目前全球降息潮的背景下,随着我国金融市场尤其是同业资金拆放市场的日益发达,央行可以更多通过公开市场操作、定向降准和其他多种基础货币投放机制来引导LPR利率下行,进而部分降低实体经济的融资成本。

![]()

从操作层面看,对贷款利率市场化推进的主要建议有如下三点:一是完善商业银行LPR机制,扩大LPR在商业银行贷款合同中的使用比例,增强LPR的市场影响力。二是加快制定和构建与中国国情相适应的金融机构破产处置的立法、司法体系。在贷款利率市场化之后,银行间竞争加剧的趋势可能难以避免,政府须事先构建好金融机构破产清算退出的立法、司法体系,避免个别机构出现问题导致整个金融系统风险的传染蔓延。三是加强金融科技在企业信用风险定价中的研究和应用,缓解资金供求双方的信息不对称问题,减轻银行在对企业进行风险评估时,过于依赖政府信用和抵质押品的问题,使得资金能相对低成本、更加顺畅地流向中小企业和民营企业。

金禧观点

理想的利率传导机制,应该是这样的:央行制定政策利率,银行间市场利率跟随变动。银行在负债端权衡同业负债和存款利率进行负债管理,政策利率传导到银行负债利率,而银行再基于FTP定价原则决定贷款利率。由此,央行可以通过调整政策利率,进而影响货币市场利率,存款利率,最后传导到贷款利率。

而在实际过程中,会存在一些阻碍问题。一方面由于我国居民储蓄习惯以及监管指标等原因,导致存款利率无法跟随货币市场利率波动,政策利率无法传导到银行负债端;另一方面则是由于银行内部定价机制不完备,贷款FTP定价主要基于贷款基准利率,金融市场业务FTP定价基于货币和债券市场利率。此外,风险定价能力不足、考核机制不合理、信贷投放监管指标等都会影响到银行内部的利率传导。

为进一步实现利率市场化,以解决中小微企业融资难问题,除了银行信贷政策的引导和放开,还需要发挥社会资本的金融活力,两方面结合起来方能够真正降低中小微企业融资的门槛和成本。对于这一点,盛大金禧致力于通过股权投资业务,使得更多的社会资本能够注入到实体经济企业,切实为有融资需求的企业解决融资渠道和成本问题,有效地带动经济企业的资本运作效率,同时也为广大投资者带来更多的财富机遇!